こんにちわー、こんばんわー。

47歳の9月からダンナに進められて「iDeCo」を始めています。これは私の厚生年金が少ないのでちょっとでも増やしていこう・・というものでした。

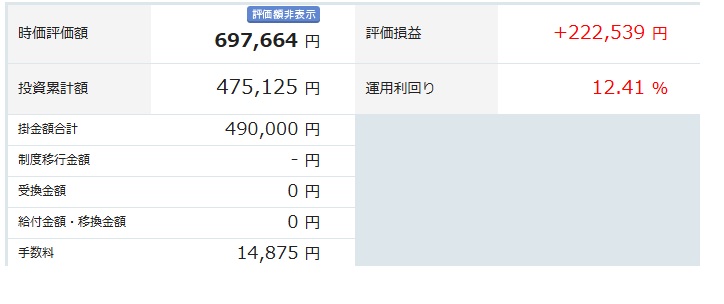

2025/11の状況

投資累計が475,125円に対し評価額が697,664円ということで差額222,539円がプラスとなっています。利回りは12.41%らしいですね。私は計算できないので表示を信じています。

現金持ち出し分も考えましょう。私は毎月7000円固定で積み立てしていますが手数料が取られています。

実際の現金持ち出し分は49万円(7000×70回)で、+207,664円ということになります。

まぁ~うまくいってる方でしょう。

所得税軽減(年末調整還付)

iDeCoの分は「小規模共済」控除として申請できます。

私の場合は年間84000円、所得税適用が5%なので4200円戻ってきている計算になります。6年として24000円ほど帰ってきてることになりますね。

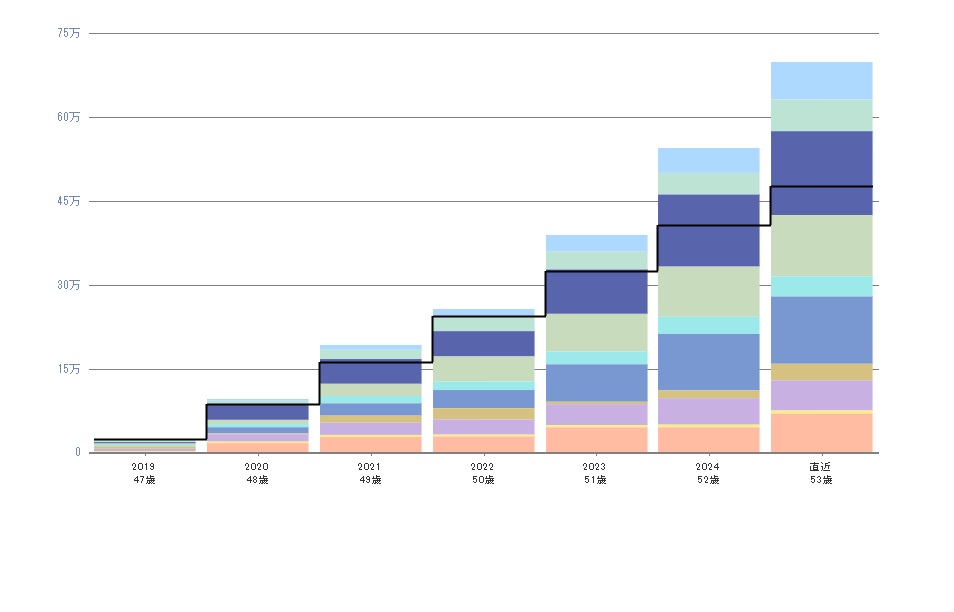

資産推移

当たり前の話ですが「元本」が増えて評価額割合も増えています。とくにコロナショック明けからの伸びが高いですね。

今からiDeCoはおそいのか?

決して遅くはありませんが「暴落」が怖いなら銀行預金もあります。いったん銀行預金に入れておいてあとからスイッチングで株などに移行してもいいですね。

目標は原資100万→成果140万

現在、持ち出しが49万円ですが、後7年あります。ざっくりとですが84か月*7000円で58.8万円あります。このまま順調に行けば原資100万は超えるでしょう。

成果の方も、コロナショックや戦争、リーマンショックのような金融恐慌がない限りは現状を維持できると思います。原資が2倍になるので評価額も2倍、評価益が40~60万を見込んでいます。

出口戦略

140万だったとした場合、その後どうするのか?その時になってみないとわかりませんが毎月分配型の投資信託に回すと思っています。

2026年以降毎月型もNISA対象にするかも?という話が出ています。もし実現できればiDeCoからNISAに移すこともできますね。

例えば私が推してる「世界のベスト」は現状1万口=約9000円なので、7年後も変わっていなければ140万口は買えるということです。毎月21000円の期待値が持てることになります。

コメント